Q. 小規模宅地等の特例とは何ですか?

相続の際に、小規模宅地等の特例というものが使えると、相続税の計算上、土地の評価が8割減額できると知りました。

どのような特例なのでしょうか?

A. 一定の要件のもと、亡くなった方名義の土地の評価額を大幅に減額できる特定になります

小規模宅地等の特例は、一定の要件のもと、亡くなった方名義の土地の評価額を大幅に減額できる特定になります。

例えば、相続発生の直前において亡くなった方が住んでいた自宅の敷地については、一定の条件に当てはまれば、330㎡までの限度面積において、相続税の計算上、土地の評価額を8割減額するこができます。(自宅の敷地のほかに、賃貸アパート・マンションなどの敷地、事業用の敷地などが減額の対象となります。)

相続財産の大部分を不動産が占める場合に、この小規模宅地等の特例が使えると、相続税の申告は必要だけど相続税の納税は不要というケースがよくあります。

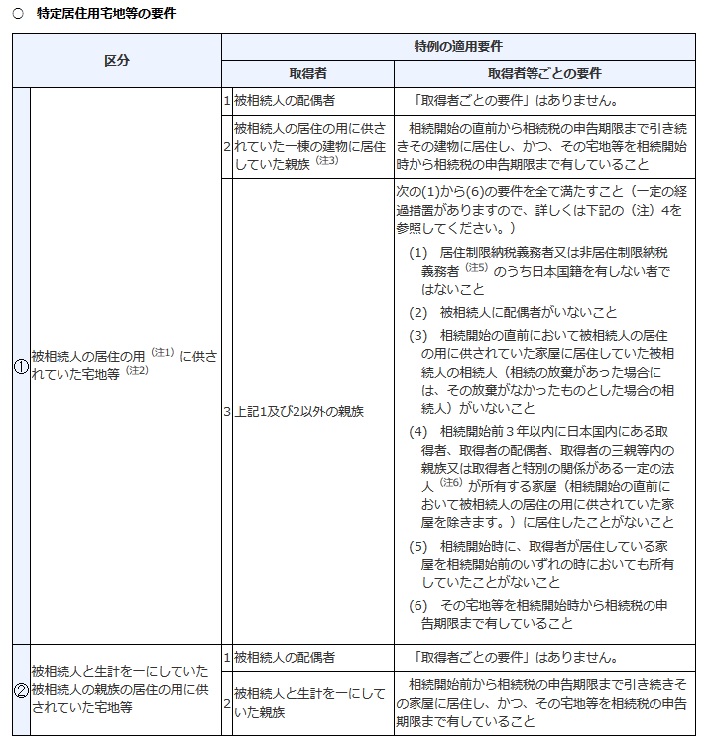

小規模宅地等の特例(特定居住用宅地等)の適用要件

このページでは、亡くなった方が住んでいた自宅の敷地について解説します。

国税庁のホームページには、小規模宅地等の特例(特定居住用宅地等)の適用要件が次のように図表になって掲載されています。

※図表は国税庁ホームページNo.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)より引用。

もう少し分かりやすく適用要件を整理してみましょう。

亡くなった方が住んでいた自宅の敷地の場合

1. 不動産を相続する人が、亡くなった方の配偶者である場合

特に要件はありません。

2. 不動産を相続する人が、亡くなった方が住んでいた自宅に同居していた親族である場合

その親族の方が、相続発生の直前から相続税の申告期限まで引き続きその建物に住み、かつ、その敷地等を相続発生時から相続税の申告期限まで保有していることが必要となります。

3. 不動産を相続する人が、上記1、及び、2以外の親族である場合

次の(1)から(6)までの要件をすべて満たすことが必要となります。

(1) 海外居住者などのうち、日本国籍を有しない者ではないこと

(2) 亡くなった方に配偶者がいないこと

(3) 相続発生の直前において、亡くなった方が住んでいた自宅に同居していた相続人がいないこと

(4) 相続発生前の3年以内に、日本国内にある自分名義(自分の配偶者や三親等内の親族、または、自分と特別の関係がある一定の法人名義を含む)の建物に住んだことがないこと

(5) 相続発生時に、自分が住んでいる建物を、相続発生前のいずれのときにおいても所有していたことがないこと

(6) その敷地等を相続発生時から相続税の申告期限まで有していること

亡くなった方と生計を一にしていた親族が住んでいる自宅の敷地等の場合

1. 不動産を相続する人が、亡くなった方の配偶者である場合

特に要件はありません。

2. 不動産を相続する人が、亡くなった方と生計を一にしていた親族である場合

その親族の方が、相続発生前から相続税の申告期限まで引き続きその建物に住み、かつ、その敷地等を相続税の申告期限まで保有していることが必要となります。

※要件の詳細は、国税庁ホームページNo.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)をご参照ください。

小規模宅地等の特例を受けるための手続き

この特例の適用を受けるためには、相続税の申告期限内(被相続人が死亡したことを知った日の翌日から10か月以内)に、相続税の申告をする必要があります。

なお、小規模宅地等の特例を受けるには、

・適用要件が複雑

・不動産の評価額の計算が難しいケースがある

・複数の不動産がある場合に、どの不動産について特例の適用を受けるかで相続税額が変わる

など、専門的な知識が必要となります。

実際にこの特例を受けようとする際は、相続税・贈与税など資産税に明るい税理士に相談すると良いでしょう。

【関連ページ】

行政書士 鉾立榮一朗事務所Webサイト 専門家リンク集

以上、ご参考になさってみてください。